El mayor aporte hidroeléctrico explicaría, fundamentalmente, la baja en el sistema central. En el del norte, que abastece sobre todo a industriales, se ve una menor oferta en relación con la demanda prevista para 2015.

Costos marginales de energía bajarían en el SIC, pero podrían incrementarse en el SING

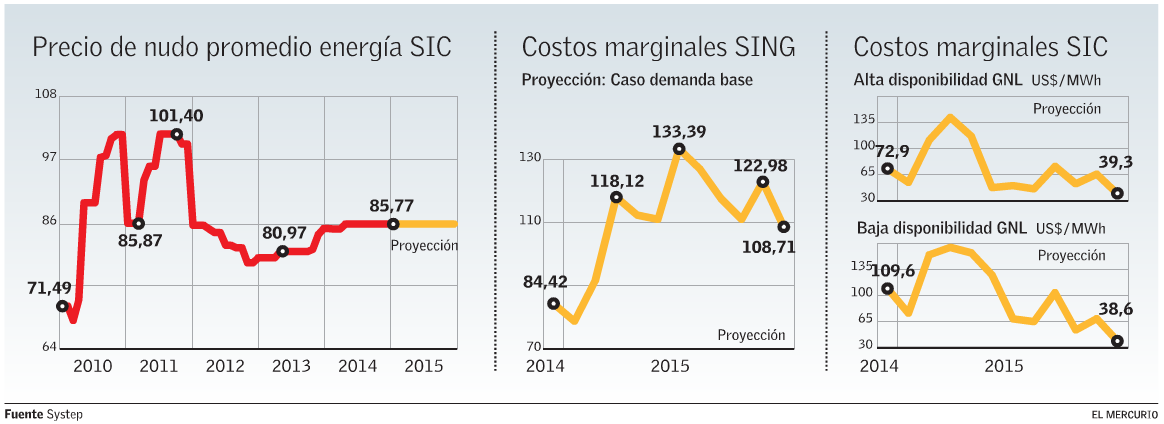

Un escenario dispar podrían enfrentar en 2015 los grandes consumidores industriales de energía o clientes libres cuyos consumos se rigen por los niveles de los costos marginales, entendiendo por ello el precio promedio de la energía generada por la central más cara que entra al sistema, y que marca las transacciones en el mercado spot .

El Gobierno fijó como una de sus principales metas el reducir estos costos un 30% al término de la administración de Michelle Bachelet. Es decir, que el promedio de 2013 de US$ 151,36 por MWh fuera inferior a US$ 105,96 por MWh en 2017.

Según los datos de Systep, los costos marginales en el Sistema Interconectado del Norte Grande (SING) pasarían de un precio promedio de US$ 84 por MWh en diciembre de este año, a uno de US$ 109 por MWh a noviembre de 2015, considerando una demanda media. Como se observa, a pesar de que prevén un alza en los costos, igual están muy cerca de los objetivos del Gobierno. Según explican desde la consultora, en el SING, el costo marginal refleja el equilibrio entre la demanda y la oferta, y según se aprecia, la capacidad de energía base no está ingresando al mismo ritmo de la demanda. Aun así, desde Systep advierten que no sería extraño que la demanda creciera menos de lo previsto por la desaceleración de muchas actividades de la zona, como la minería. En este caso, los costos marginales podrían llegar a US$ 90 por MWh. En el SING, la mayoría de las fuentes de energía son térmicas.

En el Sistema Interconectado Central (SIC), en tanto, la firma estima una baja considerable de los costos marginales, tanto en un escenario de baja como en otro de alta disponibilidad de Gas Natural Licuado (GNL). En el primer caso, proyectan una caída de US$ 73 por MWh a US$ 39 por MWh, mientras en el segundo prevén una reducción de US$ 110 por MWh a US$ 39 por MWh. En ambos escenarios se considera una hidrología media, es decir, mayor a la del último año. La diferencia con el SING se explica por las hidroeléctricas.

Precio a regulados

Según las proyecciones de Systep, el próximo año, el precio promedio de la energía para clientes regulados -residenciales o comerciales- no experimentará mayores cambios y se mantendrá en niveles cercanos a US$ 86 por MWh. Esto, sin considerar las indexaciones que realiza todos los años en los meses de abril y octubre la Comisión Nacional de Energía (CNE).

En la consultora explican que esta proyección responde a que no hay nuevos contratos que entren en vigencia en 2015. Por otro lado, recién a principios de 2016 se incorporarán en el precio los contratos por el bloque 1 adjudicado en la última licitación, aunque advierten que estos son volúmenes pequeños en relación con la energía actualmente contratada.

En la reciente licitación de suministro se adjudicaron contratos a un precio promedio de US$ 107 por MWh, muy por debajo de los US$ 130 por MWh de hace más de un año. El proceso contaba con cuatro bloques, y el número uno -al que se refiere Systep- considera un volumen de 1.000 GWh al año por un período de 15 años, y se compone de tres bloques horarios.