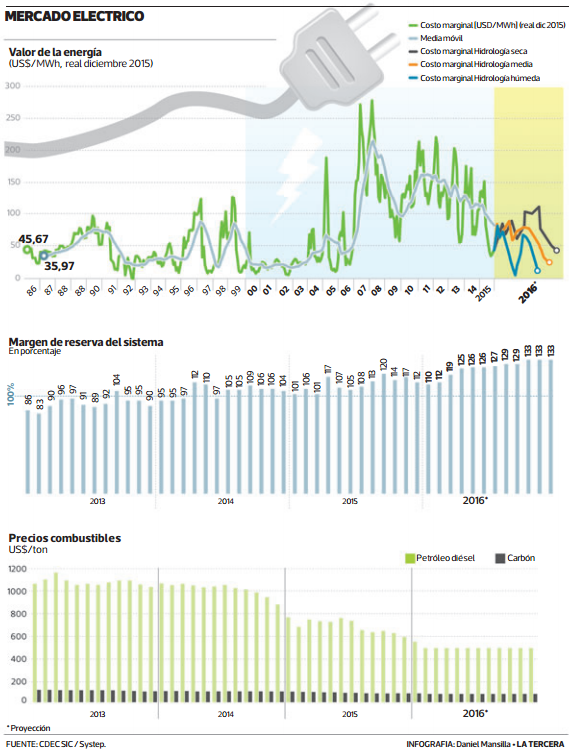

Con una proyección del costo de la energía en torno a los US$ 30 el MWh en un año lluvioso, el sector eléctrico se prepara para enfrentar un nuevo ciclo de bajos precios, empujado por la mayor presencia de energía renovable y la caída de los valores de los combustibles en el mercado internacional.

Nuevo escenario de costos acerca al sector eléctrico a la época del gas argentino

Un nuevo escenario se está proyectando para la industria energética. Las mejores condiciones para invertir, junto con la baja internacional de los combustibles, están generando que este 2016 los costos marginales, que es el valor en que se transa la energía entre las grandes empresas y las eléctricas, sea el más bajo de la última década.

De hecho, los valores proyectados son los más bajos desde que el parque generador del país era abastecido con gas natural argentino, lo que sucedió entre 2000 y 2004, año en que el vecino país comenzó a cerrar, de a poco, la llave del hidrocarburo.

El cambio de tendencia lo recoge el Centro de Despacho Económico de Carga (CDEC) del Sistema Interconectado Central (SIC), quien en su informe “El programa de generación de 12 meses”, proyecta niveles de precios que van desde los US$ 30 el MWh en hidrología húmeda hasta niveles sobre US$ 100 el MWh en escenarios secos. De hecho, de acuerdo con los análisis del CDEC-SIC, en una hidrología seca, es decir, sin lluvias, julio y agosto podrían ser los meses más caros del sistema, pues arrojan un peak de US$ 150 el MW, costo atribuible a una central que opera con diésel.

“Principalmente está influyendo la mayor oferta que se está dando en el sistema, donde vemos que hoy hay mayor facilidad para hacer proyectos. Un porcentaje importante de esos proyectos son renovables, cuyo costo variable de despacho es muy bajo, incluso a veces es prácticamente nulo. Esto es lo que nos ha permitido bajar los costos marginales, que es lo que estamos proyectando para el 2016”, explica Andrés Salgado, director técnico del CDEC-SIC.

Agrega que, además, se está previendo que el año tendrá una tendencia de precios de commodities bajos, con un carbón que podría llegar a US$ 73,6 la tonelada y un petróleo en US$ 480 la tonelada (ver infografía).

Mayor aporte ERNC

En la Comisión Nacional de Energía (CNE) confirman la tendencia. Andrés Romero, secretario ejecutivo de la entidad, señala que “el escenario de costos marginales para este año claramente es más favorable de lo que se ha visto en el sistema en los últimos cinco años”.

Destaca el alza de proyectos en construcción, los que aumentaron en cerca de 40% entre 2013 y 2014, pasando de 2.671 MW a 4.492 MW. De este número, señala Romero, la mitad de la potencia corresponde a proyectos en base a ERNC, iniciativas que se conectan en plazos muy cortos al sistema y que tienen una construcción más acotada, pues algunos demoran menos de un año. “La rapidez con que estos proyectos han sido capaces de entrar en servicio ha incrementado fuertemente la capacidad instalada de generación, permitiendo disminuir la estrechez entre generación y demanda”, dice Romero.

Salgado explica que hoy el aporte de las ERNC al mix de generación es de 11%, pero enfatiza que ese porcentaje podría ser mayor si no existieran las limitaciones en la transmisión de energía que afectan a la zona norte del SIC. “Si no tuviéramos esa limitación, el aporte podría ser dos puntos porcentuales más”, afirma.

Más agua y carbón

El académico de la Universidad Católica y director de la consultora eléctrica Systep, Hugh Rudnick, detalla que un elemento no menor que también ha permitido rebajar los costos del sistema eléctrico, es la mayor disponibilidad de los recursos hídricos. “Esto ha desplazado la generación a gas natural licuado (GNL) y diésel. También hoy hay un mayor aporte del parque a carbón”, dice.

En cuanto a los escenarios hidrológicos, Rudnick es claro: “la tendencia de los precios continuará si se presenta una hidrología húmeda en el 2016, pero puede revertirse parcialmente si se tiene un año seco”, indica.

En la industria también se está analizando el nuevo escenario. En Endesa Chile indican que esperan precios spot de la energía más bajos, “consistentes con la baja en los precios de los combustibles y una mayor disponibilidad de generación térmica”.

Añaden que, en ese sentido, se espera un rol relevante de las carboneras Bocamina I y II, ubicadas en Coronel, dado que las unidades que totalizan 478 MW no estuvieron presentes durante los primeros tres meses de 2015.

Rol de licitaciones

En el mercado también destacan el acercamiento que están registrando los costos de operación de las centrales.

Agustín Alvarez, gerente de Estudios de Bice Inversiones, indica que la evolución del costo marginal del diésel, combustible que se está acercando al valor del GNL, ha sido a la baja. “En los últimos trimestres se ha visto una fuerte baja desde niveles de US$ 150 a US$ 200 el MWh antes de la caída de los precios de los combustibles, frente al nivel de US$ 80 a US$ 115 el MWh que se ve actualmente”, indica.

En tanto, las centrales de ciclo combinado (térmicas) que utilizan GNL están operando con un costo en torno a los US$ 60 a US$ 80 el MWh, mientras que el valor de operación de las carboneras está en torno a los US$ 40 el MWh.

En Endesa Chile reconocen que la brecha entre el GNL y el diésel se está acercando, pero descartan un riesgo inmediato de desplazamiento.

Para otras compañías ha sido relevante la fuerte caída que está registrando el diésel, combustible, indican en la industria, que ya no está marcando el costo marginal del sistema, proceso que se da con el ingreso de la última central al sistema de generación.

Estos cambios en los precios preocupan a los privados en relación al impacto que podría existir entre el costo de operación de las centrales y el costo de desarrollo de los proyectos, diferencia que podría afectar la rentabilidad de las iniciativas.

En la industria son claros. Lo único que puede garantizar el largo plazo de las compañías con estos niveles de precios son los contratos de suministro, los que se logran vía licitación y que tienen impactos en las cuentas de luz de los chilenos.

“Hoy, hay un vuelco en los precios, pero eso tiene un límite que es la rentabilidad de los proyectos. Si se produce sobreoferta, el mercado se ordenará y se generará un equilibrio natural en virtud del costo de desarrollo de los proyectos. ¿Cómo se pueden proteger las empresas? Vía contrato de suministro, por eso la licitación que el gobierno realizará este año es tan relevante. Eso les dará estabilidad a todos los nuevos inversionistas, porque son a largo plazo”, explica un ejecutivo eléctrico.

Gas argentino

Pero ¿qué tan lejos estamos de la época en que el sistema operaba en base con gas natural argentino? Rudnick señala que aún existe una brecha, pues ese hidrocarburo se compraba a US$ 1,5 el millón de BTU (Unidad Térmica Británica), lejos de los US$ 8 a US$ 11 el millón de BTU que hoy se paga por el Gas Natural Licuado (GNL).

Además, señala que el gas transandino tenía otros beneficios. “En esa época teníamos costos marginales permanentemente en torno a los US$ 30 a US$ 35 por MWh. Los proyectos a gas no tenían competencia, incluso los proyectos hidroeléctricos, que son los más baratos de nuestro parque generador, dejaron de ser rentables. Además, no se era tan dependientes de la hidrología como hoy”, recuerda.

Romero indica que ambos escenarios no son comparables, porque “el sistema de hoy no es el mismo que en esa época en cuanto a su dinámica en el sector de generación ni transmisión”.

Una visión similar tienen en Endesa Chile, donde indican que en esos años el recurso era abundante, de muy bajo precio y baja variabilidad. Y el combustible era abastecido a través de infraestructura de gasoductos existentes. “Hoy tenemos un suministro de GNL cuya variabilidad de precios es mucho mayor y cuya logística de abastecimiento es también más compleja. Estos elementos no son comparables para realizar un análisis”, indican en la generadora.

Holgura del sistema

La menor demanda eléctrica también es un elemento que está influyendo en el nuevo escenario del sistema eléctrico. En la estimación del CDEC-SIC se proyecta una demanda para 2016 de 50.061 GWh al año, lo que implica un crecimiento de sólo 1,02% en comparación con el 2015, año que cerró con una demanda de 49.551 GWh.

Todos estos elementos, resume Salgado, están haciendo que el sistema eléctrico muestre niveles de holgura no vistos en otros mercados, pues el margen de reserva, que es cuánta mayor capacidad instalada existe respecto de la demanda máxima, se estima en 140% (ver infografía). Agrega que hoy el Sistema Interconectado Central tiene una demanda máxima de 7.500 MW y que la capacidad instalada llega a 17.500 MW, “es decir, el SIC tiene el doble de la potencia, y eso no ocurre en el mundo, esos números no se dan”, dice Salgado.

Efecto interconexión

En cuanto a la permanencia de este escenario positivo, Romero es cauto. Pese a señalar que los años siguientes también deberían ser “años positivos”, hace hincapié en los elementos que hay que considerar para que eso ocurra, como la evolución de la demanda eléctrica, la entrada efectiva, en tiempo y en forma, de los proyectos declarados en construcción -tanto en el sector generación como en transmisión- y de la variabilidad en los precios de los combustibles fósiles. Por último, destaca los efectos que tendrá la entrada en operación de la interconexión SIC-Sing a fines de 2017.

En este sentido, Salgado es más optimista, pues indica que con la unión de los dos grandes sistemas eléctricos, la brecha en la variabilidad de los costos que hoy siente con más fuerza el SIC, será más atenuada, gracias a la mayor presencia de termoelectricidad que tendrá el nuevo sistema.